銀行との付き合い方

企業経営において、環境の変化は避けられないものであり、その変化に適応することが成功の鍵となります。特に、経営環境の変化に伴うリスクにどのように対応するかは、企業の存続と成長に直結します。本稿では、経営環境の変化に伴うリスクとチャンスを探り、特に金融機関との関係をどのように構築し、維持するかについて考察します。

銀行との付き合い方の基本

中小企業の経営者が銀行と上手に付き合うためには、銀行員の思考回路や重視するポイントを理解することが重要です。銀行員は日々多くの事業者と接触し、話を聞く機会が多いため、事業者の説明に違和感がないかどうかに敏感です。この違和感を排除し、納得性のある話の筋道を示すことが、銀行との良好な関係を築くための第一歩です。

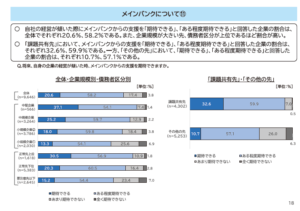

金融庁が令和6年6月に実施した企業アンケートによると、自社の経営が傾いた際にメインバンクからの支援を「期待できる」とした企業の割合は20.6%でしたが、債権区分が下位になるほど期待度が低くなっています。

(出典:金融庁 企業アンケート調査の結果_令和6年6月28日)

銀行員の思考回路

銀行員は、事業者の話を聞く際に、その内容が真実であり、納得性があるかを確認します。特に融資案件の場合、事前に可能な限りの情報を収集して臨むものの、全ての事業内容を深く理解しているわけではありません。そこで、事業者が提供する情報に違和感がないかどうかを重要視します。この違和感とは、話の筋道に無理がなく、説明が論理的であるかどうかを指します。

具体的な対応策

銀行との関係を強固にするためには、以下のポイントを押さえることが必要です。

1.事業プランの作成

具体的で詳細な事業プランを作成することが重要です。事業の目的、目標、市場分析、競合分析、マーケティング戦略、財務計画などを含めることで、銀行側に事業の成功可能性を具体的に示すことができます。

2.銀行との関係構築

日常的に銀行とコミュニケーションを取り、良好な関係を築くことが重要です。銀行員も人です。良く銀行員の薄情さを表す言葉に「雨の日は傘を貸さない」が有りますが、貸さないのではなく「貸せない」のです。事業の継続性に疑義が生じていると判断した時、それが「違和感」なのです。しかるに定期的な情報提供や面談を通じて信頼関係を構築しておくこと、正確かつ誠実な情報を提供することで、信頼関係を築きます。

3.明確な目的の設定

融資の目的を明確にし、具体的な計画を立てることが重要です。新しい発想でのチャレンジやリスクを伴う施策を実行する際には、その目的と将来のリスクについても説明することが求められます。

信頼関係の重要性

銀行との信頼関係を築くことは、経営の安定にとって極めて重要です。信頼関係があることで、企業は必要な時に融資を受けることができ、経営の柔軟性を保つことができます。また、銀行も信頼できる企業に対しては、より積極的な支援を行う傾向があります。以下に、信頼関係を築くための具体的なステップを示します。

1.定期的なコミュニケーション

銀行とのコミュニケーションを定期的に行うことで、相互の理解を深めることができます。経営状況や市場動向についての情報を共有することで、銀行は企業の現状を正確に把握し、先回りして適切な支援を行うことができます。

2.透明性の確保

企業の財務状況や経営戦略について透明性を保つことが重要です。銀行に対して正確な情報を提供することで、信頼を得ることができます。また、問題が発生した場合には、迅速に対応策を講じ、銀行に対して報告することが求められます。

3.長期的な視点

銀行との関係を長期的な視点で捉えることが重要です。一時的な融資を得るためだけでなく、長期的なパートナーシップを築くことで、経営の安定と成長を図ることができます。

財務戦略を立てる

銀行との付き合い方を考える上で、自社の財務戦略を明らかにすることが肝要です。

財務戦略とは「資金を調達し資産を有効に運用する戦略」のことで、戦略としての一つの目標として「ROEの向上」が挙げられます。

シンプルに言い換えると、

・ 経営戦略を実行していくために

・ 資金調達を実施し

・ その資金をもとに、様々なアクションプランを実行していく、ことです。

財務戦略の策定するステップは、以下となります。

①財務分析を実施する

②経営計画を作成する

③資金面での解決すべき課題を明確にする

④資金計画、収支計画、資金繰り計画を策定する

⑤金融機関と交渉する

特に、②と④の整合性、実効性を綿密に検討しておくことが重要です。資金繰り計画だけを作成して金融機関と交渉してもうまくいかないケースが多く見られます。

財務改善の実践的な手法

財務戦略に沿った経営を行う上で、以下の視点から財務改善を行うと効果的です。

1. 資金繰り表での管理

資金繰りを定期的に見直し、現金の流れを把握することが重要です。月ごとの「資金繰り表」やさらに詳細な日々の現金や銀行口座の異動に着目した「日繰り表」を活用し、入出金のタイミングを管理することで、資金不足を防ぎます。

2. コスト削減の徹底

固定費や変動費を見直し、不要なコストを削減することが必要です。例えば、オフィスの賃料や光熱費、通信費などを見直し、効率的な運用を図ります。また、仕入れ先との交渉を通じて、材料費や外注費の削減を検討します。

3. 売上の増加

売上を増加させるための戦略を立て、実行します。新規顧客の獲得や既存顧客のリピート率向上を目指し、マーケティング活動を強化することが重要です。また、新製品や新サービスの開発を通じて、売上の多様化を図ります。

4. 債務の管理

借入金の返済計画を見直し、無理のない返済スケジュールを立てます。金利の高い借入を優先的に返済することで、利息負担を軽減できます。また、複数の借入を一本化することで、返済管理を簡素化し、コスト削減を図ります。

5. 財務諸表の分析

定期的に財務諸表を分析し、経営状況を把握することが重要です。損益計算書や貸借対照表、キャッシュフロー計算書を活用し、問題点を早期に発見し、対策を講じます。外部の専門家や金融機関担当者の意見を取り入れることも有効です。

6. 取引先のリスク管理

財務リスクを管理するための対策を講じます。例えば、取引先の信用調査を行い、未払リスクを軽減することが重要です。また、セーフティネット共済や保険の活用やヘッジ取引を通じて、予期せぬ事態に備えることも大切です。

まとめ

経営環境の変化に対応するためには、リスクとチャンスを正しく理解し、適切な対応策を講じることが必要です。特に金融機関との関係を上手に構築し、維持することは、企業の成長と安定にとって重要な要素です。本稿で述べたポイントを参考に、銀行との良好な関係を築き、経営環境の変化に柔軟に対応していきましょう。