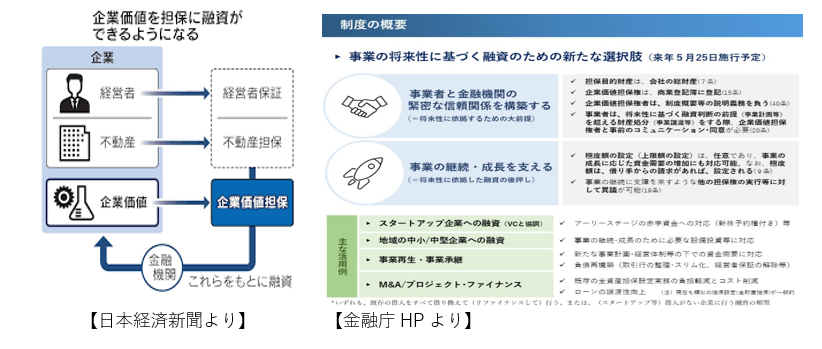

企業の将来性を担保にする新制度

金融庁は2026年5月25日に「企業価値担保権制度」を施行予定です。

この制度は、企業の将来性や成長力を評価し、事業そのものの価値を担保として融資を可能にする新しい仕組みです。

制度の概要

従来の融資では、不動産や設備などの有形資産を担保にするのが一般的でした。近年では、売掛債権や商品在庫を担保にするABL「動産・債権担保融資(Asset Based Lending)」もありました。

しかし本制度では、ビジネスモデル・ノウハウ・顧客基盤・ブランド・データなどの無形資産を含めた総合的な企業価値を担保として認めます。決算書に表れない「将来の事業性」を担保とする点が特徴です。

これにより、技術力を持つスタートアップ企業や、独自の技術を持つ中小企業など、これまで担保力が弱かった企業にも新たな資金調達の道が開かれる可能性があります。

メリットとデメリット

【メリット】

・成長企業の資金調達の可能性が広がる

有形固定資産等が少なくても、将来の事業性を基に融資を受けやすくなります。

・事業承継やM&Aや再生支援への活用

企業価値を総合的に評価してもらうことで、承継やM&Aや再生時の資金確保がしやすくなります。

・金融機関との関係深化

定期的な情報共有を通じて、経営支援型の信頼関係が築かれます。

【デメリット】

・評価基準の不明確さ

無形資産の評価は難しく、金融機関ごとに判断が異なる可能性があります。その結果、評価額や融資条件にばらつきが生じる懸念があります。

・情報開示の負担

事業計画や経営戦略を詳細に説明する必要があり、経営者には「説明力」と「計画力」が求められます。また定期的なモニタリング報告が必要となる。

・制度定着までの時間

施行直後は各金融機関の審査体制が整わず、実務面で試行錯誤が続くことが想定されます。

経営者が今から準備すべきこと

本制度により、金融機関が求めるのは、単なる数字ではなく、「事業の道筋」と「未来のストーリー」です。

以下の3点を意識して準備を進めましょう。

1.自社の価値を棚卸しする

技術、人材、顧客関係など、自社の“強み”を要素ごとに整理し、財務指標に表れない価値を可視化・定性化する。

2.将来の成長シナリオを描く

売上予測にとどまらず、「どの市場で、どのように成長していくか」を具体的に示す。

3.金融機関と対話する

課題も含めて情報を共有し、信頼関係を築く。

本制度においては、“信頼”そのものが最大の担保となります。

まとめ

「企業価値担保権制度」は、過去の決算数字ではなく未来の可能性に光を当てる融資への第一歩です。

経営者には、自社の価値を“伝える力”がこれまで以上に求められます。

この制度はチャンスであると同時に、経営の整理と他社との差別化を問う仕組みでもあります。

いまこそ、自社の価値を見える形で伝える準備を始めましょう。