【経営改善計画書策定のポイント】③実態バランスシート

経営改善計画書を策定する際には、実態バランスシートの作成を行います。

実態バランスとは、企業の財務状況を評価する際に、貸借対照表(バランスシート)だけでなく、実際の業績やキャッシュフローなどの「実態」を重視する考え方を指します。これは、単に会計上の数字だけを見ると、一時的な利益操作や負債隠し等により、企業の真の経済状況が見えにくくなることがあるためです。

まず、BSの実態バランスを把握するためには、貸借対照表の各項目を詳細に分析し、企業の資産、負債、純資産の状況を把握する必要があります。

資産の中には売掛金、棚卸資産、有形固定資産などが含まれ、負債には短期・長期借入金、支払手形などが含まれます。

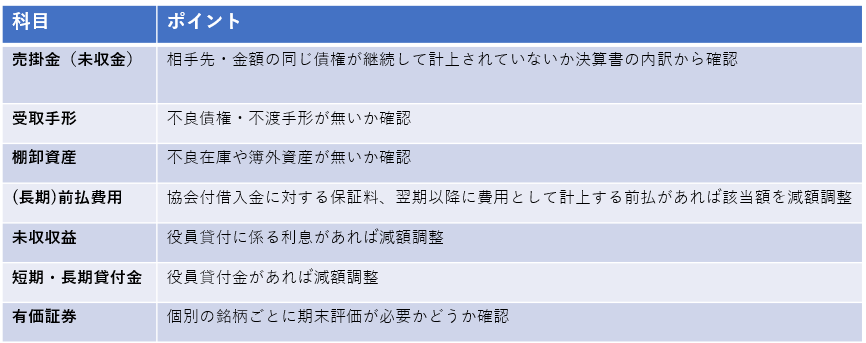

確認する主な科目とポイントを以下に挙げます。

実態バランスの視点が必要な理由は、企業の持続的な成長能力やリスクを正確に把握するためです。例えば、売上高が伸びているように見えても、その背後で大きな負債を抱えている場合、企業の健全性は低いと言えます。また、キャッシュフローが安定しているかどうかも、企業の経営状況を評価する上で重要な要素です。

したがって、実態バランスの視点から企業を評価することで、その企業の真の価値やリスクをより正確に把握することが可能となります。これは経営改善計画を策定する上でも非常に重要な視点となります。

ジャストコンサルティングは経営改善計画策定支援の実績数全国NO.2(*)です。

*中小企業庁 認定経営革新等支援機関サイト内の集計結果による(民間コンサルタント部門)

「経営改善計画書の作成はハードルが高い」

「外部に委託すると費用がかかる」

「自社だけで作るのは難しい」

このようにお考えの経営者様に「経営改善計画策定支援事業」という国の補助金制度のご利用をご案内しています。

是非お気軽にお問合せ下さい。

お問合せフォーム

https://forms.gle/x4tiMH6YxHt5hzTD6

経営改善計画策定支援事業《405事業》のご相談は

実績豊富なジャストコンサルティングへ